Nervozita z voleb (Týden 44)

Rekordní počty nakažených si připisují také Spojené státy

americké. Vyspělé státy budou s největší pravděpodobností opět čelit

přinejmenším částečnému uzavírání svých ekonomik, které pro akciové trhy není

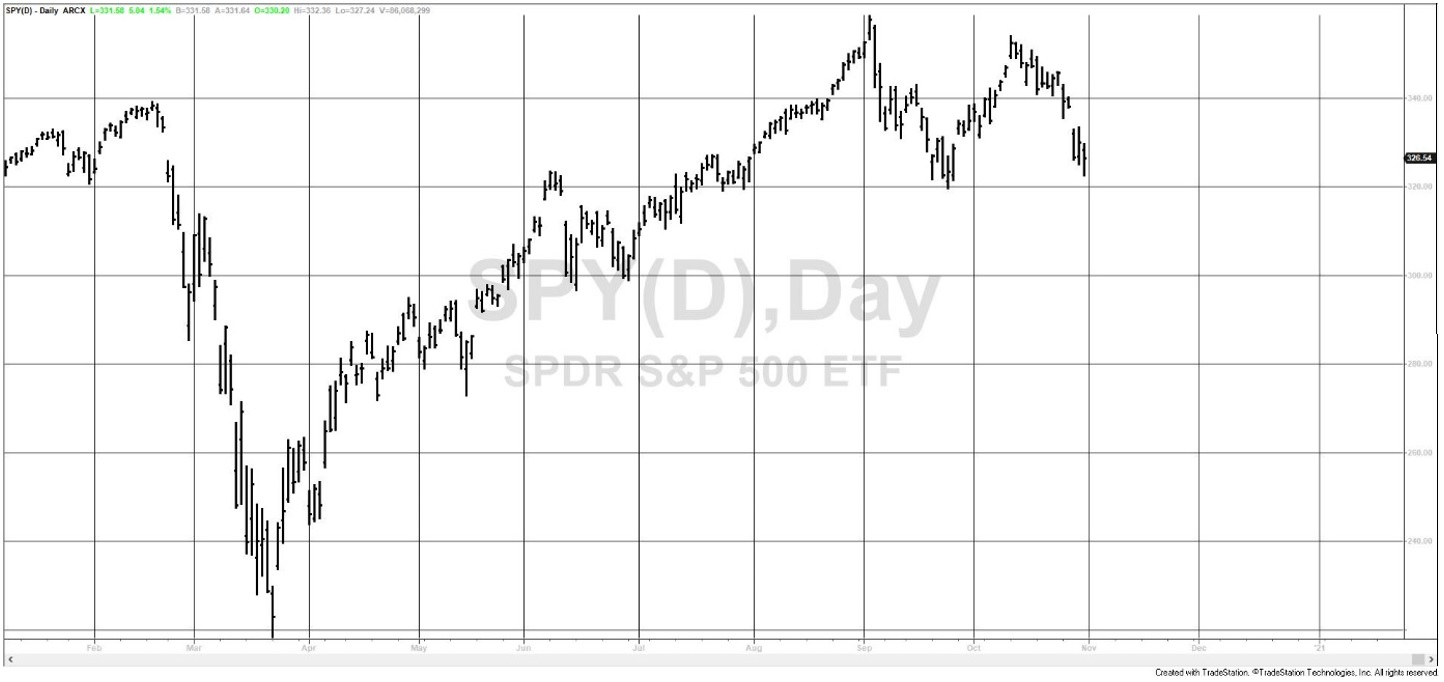

vůbec příznivým znamením. Hlavní americký akciový index SP500 se propadl do

blízkosti důležitého technického supportu na 3200 bodech.

I přes negativní vývoj na trzích přicházejí z ekonomik

nadále poměrně pozitivní makroekonomická data. Hlavní zprávou týdne byl

raketový mezikvartální růst amerického hrubého domácího produktu ve třetím

čtvrtletí, jeho hodnota (+33,1 procenta) citelně předčila tržní očekávání. Dobré zprávy přišly také z trhu práce,

kde počet nových žádostí o podporu v nezaměstnanosti nedosáhl na odhady a

oproti minulému týdnu docela výrazně klesl. Investory potěšila také lepší než

očekávaná hodnota objednávek zboží dlouhodobé spotřeby. Je ovšem otázkou, jak

postup šíření viru do budoucna ovlivní tyto vesměs pozitivní trendy.

V Evropě vesměs udělaly radost první odhady mezikvartálních růstů HDP

hlavních evropských ekonomik, které skončily nad očekáváním trhu. Naopak

zklamáním byl německý index Ifo. Ten na odhady analytiků nedosáhl.

Pozitivní výsledky zatím přináší také výsledková sezóna ve Spojených státech, v jejímž rámci představují firmy výsledky svého hospodaření v uplynulém čtvrtletí. Aktuálně má „odhlášeno“ téměř dvě třetiny společností sdružených v indexu SP500 a 86 procent z nich svými výsledky trh pozitivně překvapilo. Negativní zprávou je ovšem to, že investory široce sledované P/E ratio se pohybuje vysoce nad svým pěti, i desetiletým průměrem a vypovídá o tom, že americké akcie jsou jako celek aktuálně poměrně drahé. Uvnitř indexu ovšem stále nacházíme levné sektory, mezi něž patří především akcie firem podnikajících v sektoru energií a financí.

Václav Pech, člen investičního výboru Broker Trustu