U stavebního spoření klesají úroky. Rozhodovat budou akce

Klesání úrokových sazeb jsme v posledních měsících sledovali

u řady finančních produktů, typicky běžných a spořicích účtů. Stavení spoření

nebylo výjimkou, u některých spořitelen klesly již dříve úroky u nových smluv

na úroveň jednoho procenta. Nyní oznámily i dvě poslední stavební spořitelny,

které nabízely vyšší úročení vkladů, že v říjnu sazby sníží na úroveň

ostatních.

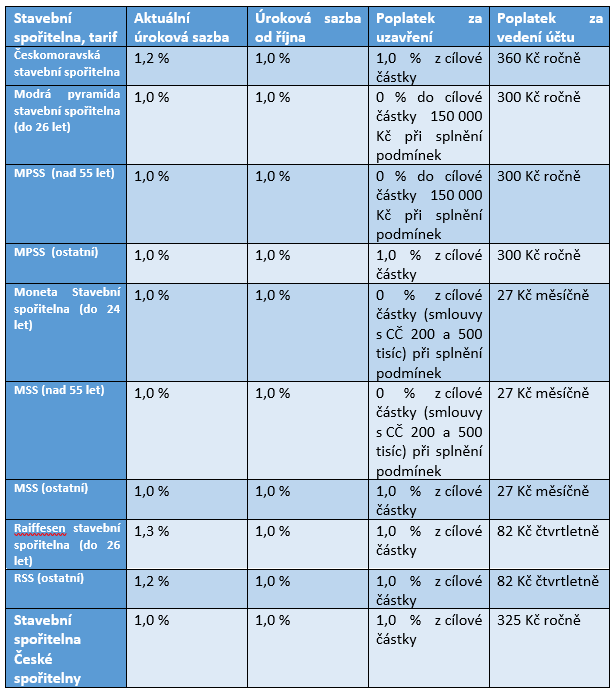

Úročení vkladů jedním procentem již delší dobu nabízely Modrá pyramida a Buřinka. Na jaře se k nim přidala i bývalá Wüstenrot stavební spořitelna, nyní Moneta Stavební spořitelna, která snížila sazbu ze 1,2 procenta na jedno procento. Liška (nyní 1,2 %) a Raiffesen stavební spořitelna (nyní 1,2 %, respektive 1,3 % pro mladé do 26 let) upraví sazby na úroveň jednoho procenta v říjnu.

Má tedy i nadále smysl vybírat spořitelnu, u které si člověk

účet založí? Určitě ano. Nechme nyní stranou čerpání případných úvěrů ze

stavebního spoření a zaměřme se jen na zhodnocování vložených prostředků. O

výhodnosti nových smluv budou rozhodovat především dvě věci. Shrnout je lze

slovy akční nabídky a poplatky za vedení účtu.

V posledním čtvrtletí roku stavební spořitelny tradičně

bojují o nové klienty, které lákají různými zvýhodněnými akcemi. Zvažujete-li

sjednání stavebka, asi nenajdete vhodnější dobu. Během akcí můžete ušetřit

například poplatek za sjednání smlouvy (může dosahovat tisícikorunových

částek). Poplatky za vedení účtu se aktuálně u většiny spořitelen pohybují

okolo 300 korun za rok, ale drobné rozdíly a možnou úsporu, lze nalézt i v této

oblasti.

Zájemcům o stavební spoření se tak vyplatí sledovat nabídku

stavebních spořitelen, případně se spojit s finančním poradcem, který dokáže

porovnat aktuální podmínky a doporučit vhodnou spořitelnu a tarif.

Stavební spoření se za více jak 25 let existence na českém trhu

stalo jedním z nejpopulárnějších způsobů, jak Češi zhodnocují své úspory. Tento

typ spoření za to vděčí své bezpečnosti, jednoduchosti a také garantované

státní podpoře, která dosahuje až 2 000 korun ročně. Podmínkou pro získání

státní podpory je spořit minimálně šest let a naspořené peníze během této doby

nevybírat. Pro dosažení nejvyšší státní podpory je v průběhu roku potřeba

poslat na účet 20 000 korun – vychází to na 1 667 korun měsíčně.

Roman Bečička, úvěrový analytik Broker Trustu