Reálná ekonomika kontra dění na Wall Streetu (Týden 23)

Další z investičních moudrostí potvrzena. Je-li člověk

investor, měl by ho více než aktuální stav na trzích zajímat jeho investiční

horizont.

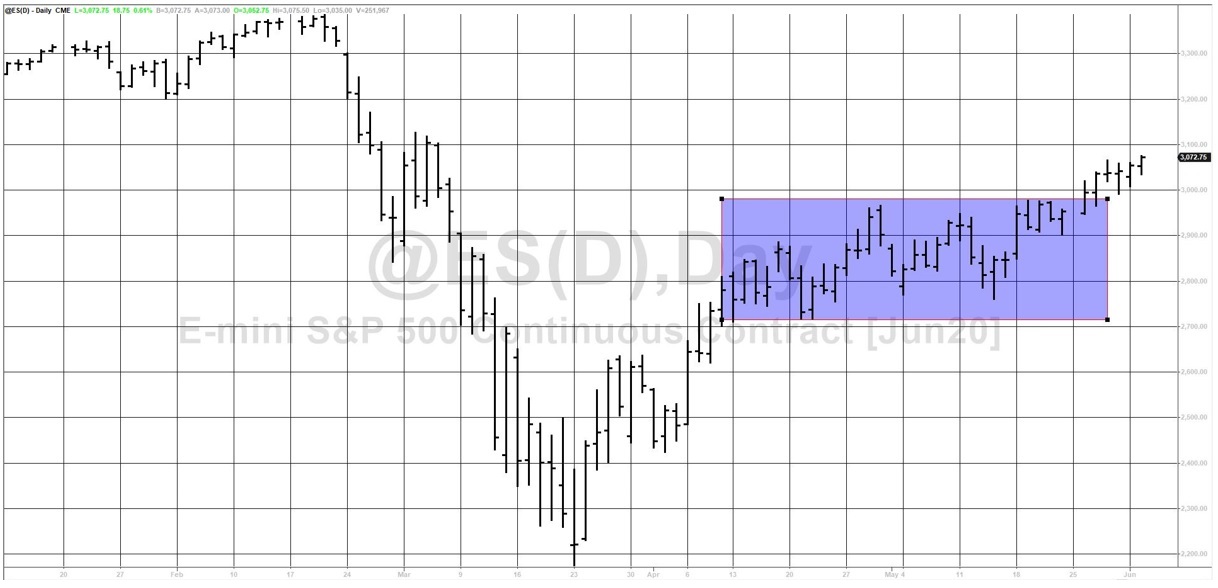

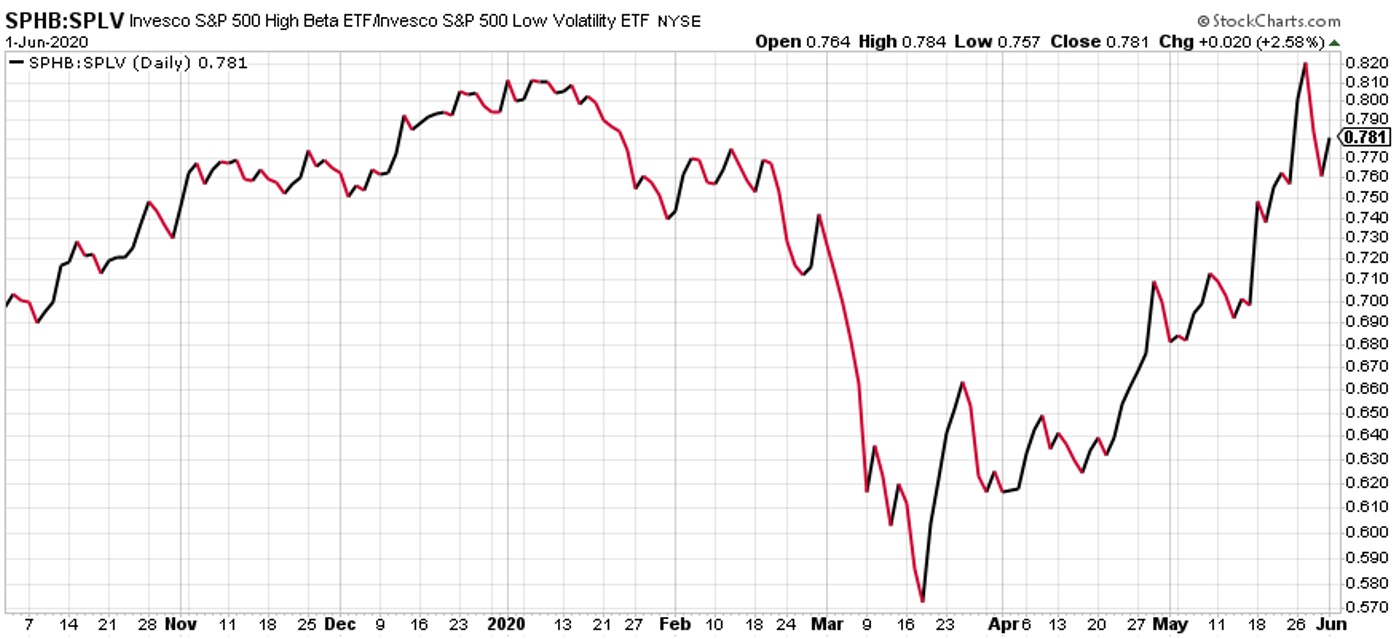

Pro budoucí vývoj je potěšitelné, že za růstem trhů

stojí, pochopitelně kromě technologií, index malých a středních firem,

který svojí výkonností překonává „pětisetčlenný spolek blue chips“ a ukazuje

tak na odvahu investorů opětovně podstupovat riziko. Stejně tak jako dravé

akcie označované přívlastkem „high beta“ hravě opět překonávají výkonnost

bezpečněji orientovaných akcií s nízkou volatilitou.

S makroekonomickými daty je to stále stejné. Čísla

jsou většinou mírně lepší, než jaké bylo očekávání, ale z dlouhodobého

pohledu jsou nadále neuvěřitelně slabá. Zřejmě hlavním údajem minulého

týdne byl propad hrubého domácího produktu ve Spojených státech. Největší

světová ekonomika v prvním kvartálu propadla o pět procent. Tedy o hodnotu

mírně horší, než jaké bylo očekávání. O tom, že druhé pololetí bude ještě

mnohem a mnohem horší, prakticky nikdo nepochybuje. Za mořem také mírně

zklamaly hodnoty spotřebitelské důvěry, naopak potěšily objednávky zboží

dlouhodobé spotřeby. Zejména tady jde o před chvílí zmíněnou situaci. Zdaleka

ještě není dobře, ale mohlo by být i hůře. Asi tak bych přeložil výsledky do

češtiny. Jak jinak popsat více jak sedmnáctiprocentní propad, který byl ještě

příkřejší, než tomu bylo minulý měsíc? Na druhé straně… mám již nějakou dobu

dojem, že reálná ekonomika a dění na Wall streetu jsou dvě zcela odlišné a

navzájem nesouvisející reality.

Hlavním evropským tématem je pomoc zemím výrazně

zasaženým řáděním koronaviru a diskuse o eurobondech, které by měly být

hlavním tahounem zmírnění dopadů. Název, o němž Evropská komise hovoří, zní: EU

příští generace a jasně tak naznačuje, kdo celé to mnohaleté udílení dotací a

zachraňování nezachranitelného nakonec zaplatí. Příští generace se má na co

těšit.

Ještě jednu věc by mohl a asi i měl investor zavnímat. A tou jsou blížící se prezidentské volby ve Spojených státech. V listopadu, tedy ani ne za půl roku, může být nejmocnějším mužem světa zvolen zcela jiný člověk. Člověk, jehož prioritou nebude hodnota indexu Dow-Jones, tak jak tomu je u Donalda Trumpa. To může mít pro trhy velice nepříjemné důsledky. Proč na to upozorňuji už teď? Po celých Spojených státech probíhají velice silné a násilné protesty, které započaly jako poklidné demonstrace proti smrti jednoho černého Američana. S postupem času začínají mít po nějaké době jiný charakter. Stále více se řeší majetková nerovnost uvnitř Ameriky, vysoké korporátní zisky, a naopak chudoba nízkopříjmových obyvatel a slábnutí silné střední vrstvy. To nepochybně žene vodu na demokratický mlýn a nepřispívá prezidentu Trumpovi, který ještě poměrně neobratně přilívá na Twitteru olej do ohně. A příchodu demokrata do Bílého domu bych se jako investor s odpuštěním bál více něž současného koronaviru.

Václav Pech, člen investičního výboru Broker Trustu