Proč nesázet na index? (Týden 10)

Na koni nadále zůstávají tradiční hodnotové akcie ze sektoru financí a energií, které obchodníci oslepení technologickým leskem v uplynulých měsících jakoby neviděli.

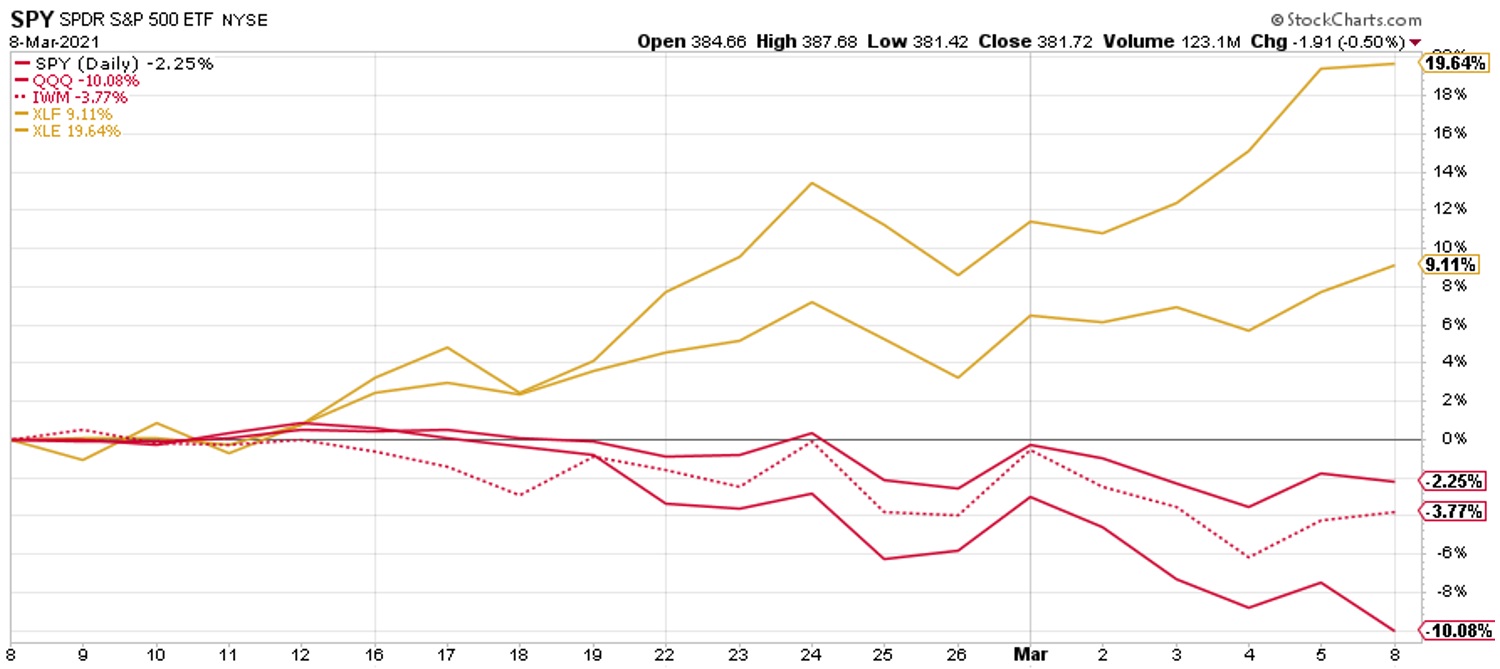

Vývoj v posledním měsíci jasně ukazuje obrázek, na němž

je znázorněna výkonnost širších akciových indexů SP500 (-2,25 %), Nasdaq

(-10,08 %) a Russell (-3,77 %) v porovnání s výkonností finančního

(+9,11 %) a energetického (+19,64 %) sektoru. Důvodem propadu technologických

titulů jsou, kromě jejich často nesmyslného poměrového ocenění, silně rostoucí

výnosy dluhopisů, které začínají postupně dávat investorům alternativu.

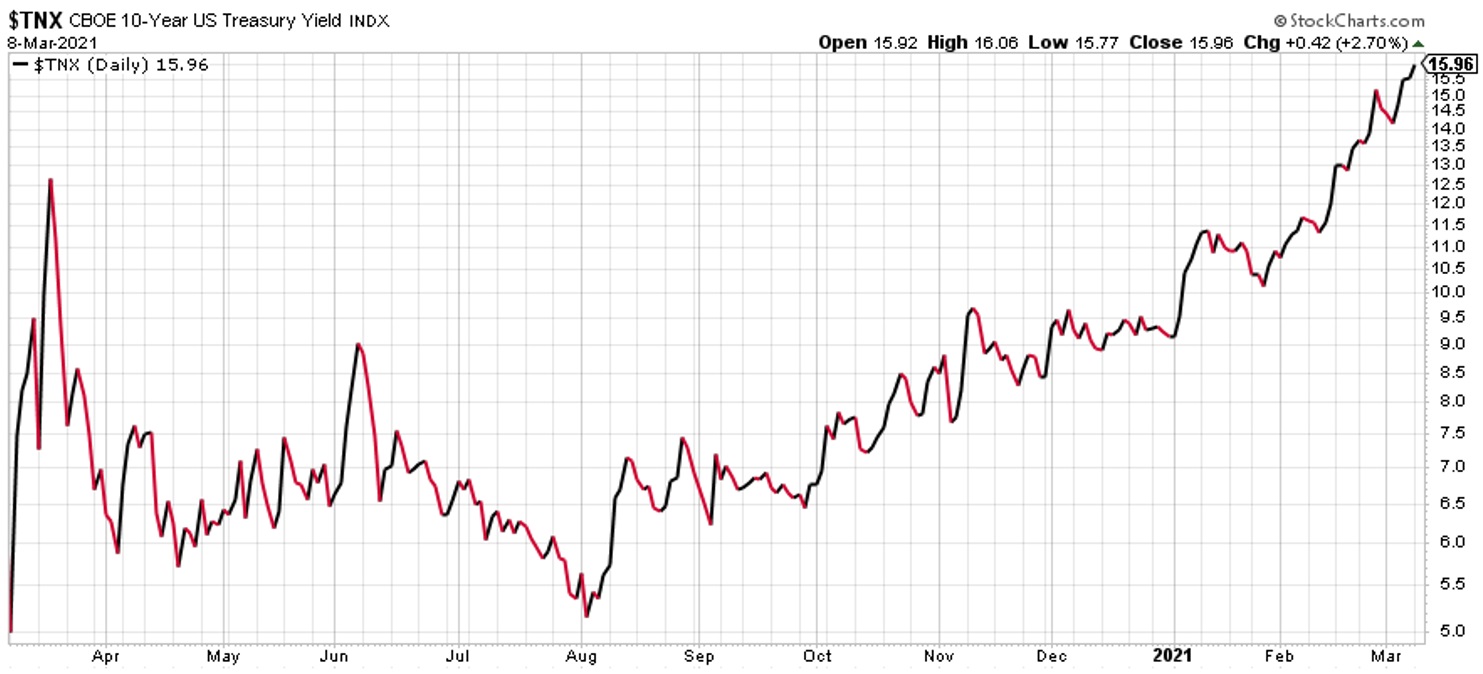

Výnos desetiletého amerického dluhopisu se rychle

propracoval na úroveň 1,60 % a dá se předpokládat, že očekávané dobré zprávy

z ekonomiky mu budou dodávat další sílu růstu. Nebyl bych překvapený,

kdybychom se v letošním roce podívali k úrovni dvou procent. Ruku

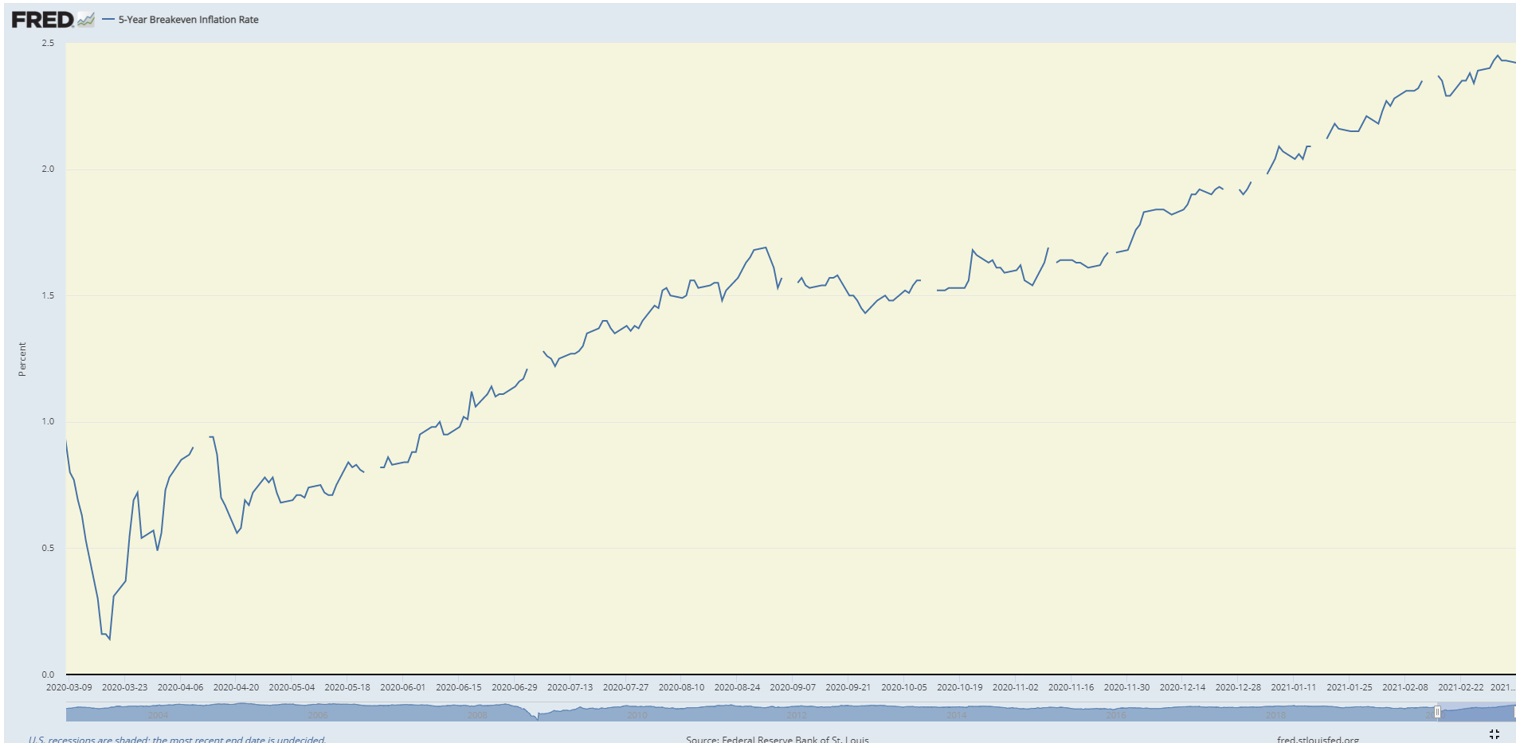

v ruce s výnosem dluhopisů rostou také inflační očekávání.

Lavírování a vypořádávání se rostoucí inflací a rostoucími

výnosy dluhopisů by mohlo být pro investory hlavním tématem zbytku letošního

roku. A přestože se v letošním roce nejspíš nedočkáme dramatického propadu

podobného roku loňskému, mám dojem, že rotace z drahých růstových akcií do

na růst ekonomiky citlivějších sektorů bude pokračovat. Vysoká váha

technologií v širokých indexech může také zapříčinit to, že investice do indexů

jako celků nemusí fungovat a výsledky roku budou závislé na konkrétnější

alokaci prostředků, výběru sektorů, případně jednotlivých akcií.

Z makroekonomických údajů minulého týdne pozitivně

překvapily páteční data z trhu práce ve Spojených státech. Míra

nezaměstnanosti navzdory očekávání stagnace poklesla a největší světová

ekonomika navíc vytvořila mnohem více nových pracovních míst mimo zemědělství,

než se původně předpokládalo, a to opět postrčilo výnosy dlouhodobějších

dluhopisů strmě vzhůru.

Václav Pech, člen investičního výboru Broker Trustu