Obavy z nových případů COVID (Týden 27)

Byli jsme na vrcholu pesimismu ve druhé půlce března, kdy kulminovaly

obavy z dopadu řádění koronaviru a indexy během jednoho měsíce ztratily na

své hodnotě více jak jednu třetinu. Jsme právě svědky zrození nového býčího

trhu? Nebo jsme nadále ve stavu euforie, která na trzích vládla na přelomu

loňského a letošního roku, protože se hodnoty hlavních akciových indexů

nebývale rychle navrátily tam, kde svoji cestu dolů zahájily? Osobně bych si

vsadil spíše na druhou variantu, a to třeba i proto, že se zaangažovanost

amerických domácností do akciového trhu v letošním roce prakticky

nezměnila a je stále na vysoké úrovni pohybující se mezi padesáti a šedesáti

procenty. Tak panika a pesimismus na dně medvědího trhu skutečně nevypadá. Nebo

alespoň tak nevypadala na konci posledních dvou medvědích trhů.

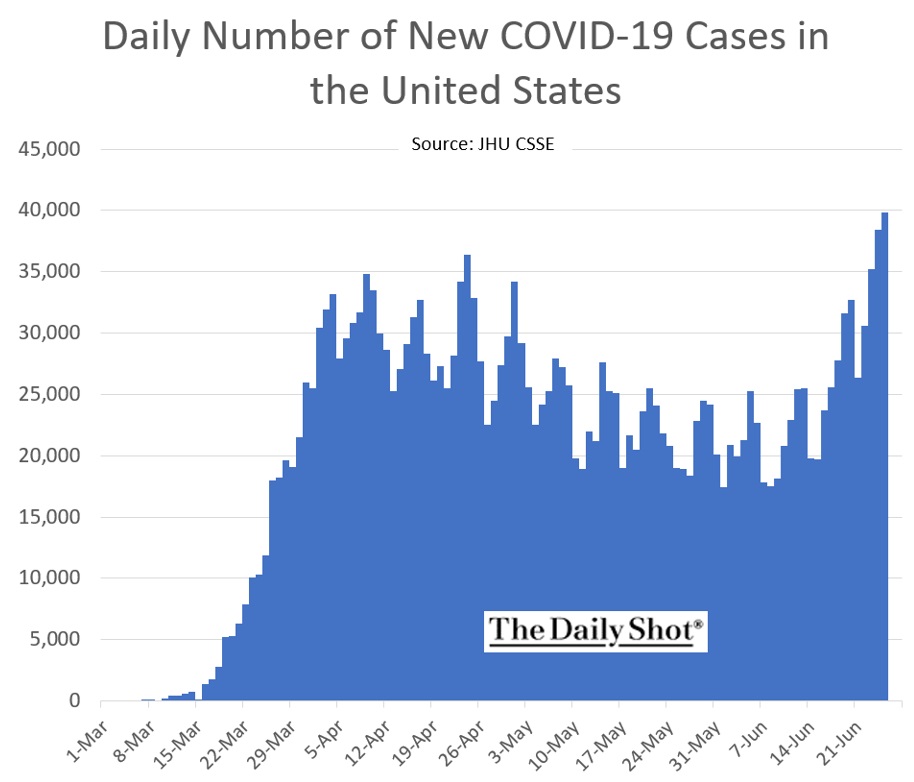

Já ovšem tak optimistický nejsem a akciové trhy v uplynulém týdnu moje obavy vesměs sdílely a zejména ve druhé polovině týdne poměrně výrazně propadly. Důvody za tímto vývojem jsou různé. Především se stává zřejmé, že pandemie COVID-19 není minulostí, jak akciové trhy v uplynulých týdnech ohlašovaly. Počet nových případů ve Spojených státech (ale i jinde) opět roste a roste rychleji, než tomu bylo na vrcholu strachu z nemoci na přelomu března a dubna.

Takový vývoj vede k tomu, že některé státy, které stály na čele procesu znovuotevírání ekonomiky, šlapou opět na brzdový pedál a uvažují o opětovném zavedení karanténních opatření. Tedy o něčem, s čím trhy ve své vidině rychlého oživení ve tvaru písmene „V“ jako hlavního a jediného scénáře vůbec nepočítaly. Například Apple uzavřel minulý týden třicet dva obchodů a společnost Disney´s odložila plánované otevření Disneylandu až na polovinu července. Možné opětovné zpomalení ekonomiky by se pak jistě promítlo ve snížení očekávané ziskovosti firem a zvýšení poměrových ukazatelů ohodnocení akciového trhu. Ostatně obrázek o tom, kde se se svojí valuací světový akciový index nachází, vypovídá zcela dostatečně.

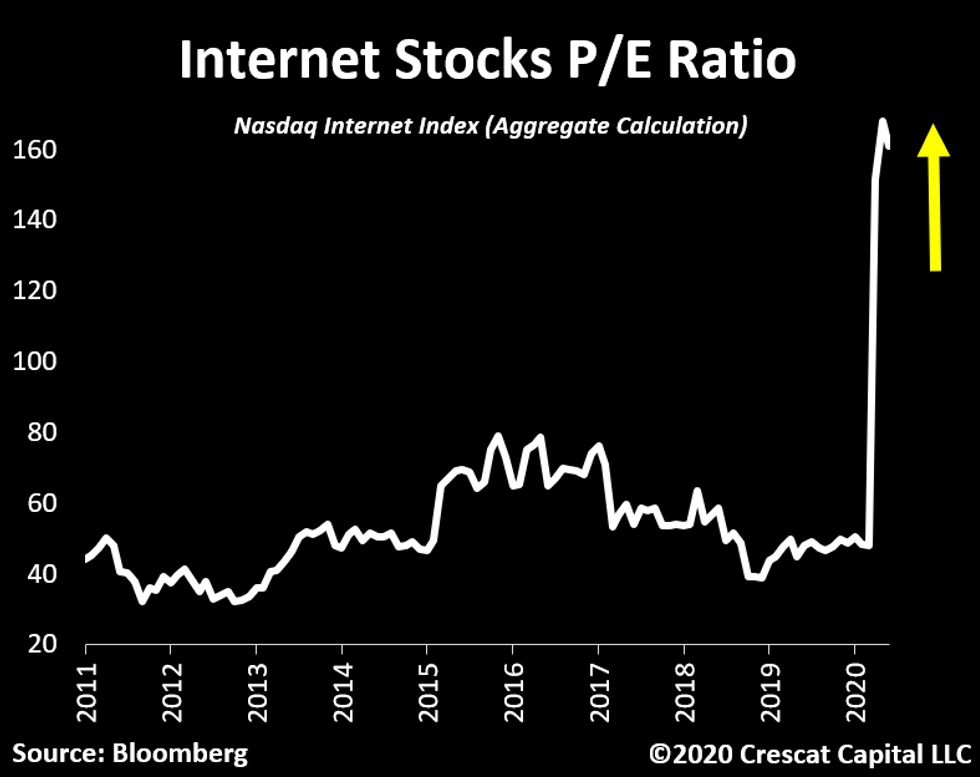

A o tom, kde se nacházejí z hlediska svého P/E (poměr

ceny akcie k jejímu zisku) dnešní miláčci trhu, akcie internetových společností

je asi také dobré vědět.

Z makroekonomických událostí minulého týdne zaujal

zejména FED svým pátečním vystoupením. Poté, co provedl tzv. stress testy modelující

připravenost bank na možné negativní scénáře vývoje ekonomiky, konstatoval, že pokud

se ekonomika nezotaví předpokládaným rychlejším tempem, budou banky čelit

významným ztrátám. Stejně jako naše centrální banka omezil ve třetím kvartálu

výplaty dividend a zpětné odkupy akcií.

Nepříjemným překvapením byl také vyšší počet nových žádostí o podporu v nezaměstnanosti, než se původně očekávalo. Pozitivní byl naopak mírný pokles pokračujících žádostí, kde se pohybujeme pod dvaceti miliony Američanů. Připočteme-li také ty, kteří dostávají státní pomoc směřovanou na pandemii, pak se toto číslo o dalších deset milionů nafoukne.

Václav Pech, člen investičního výboru Broker Trustu