Jaké jsou zdroje tržního optimismu? (Týden 20)

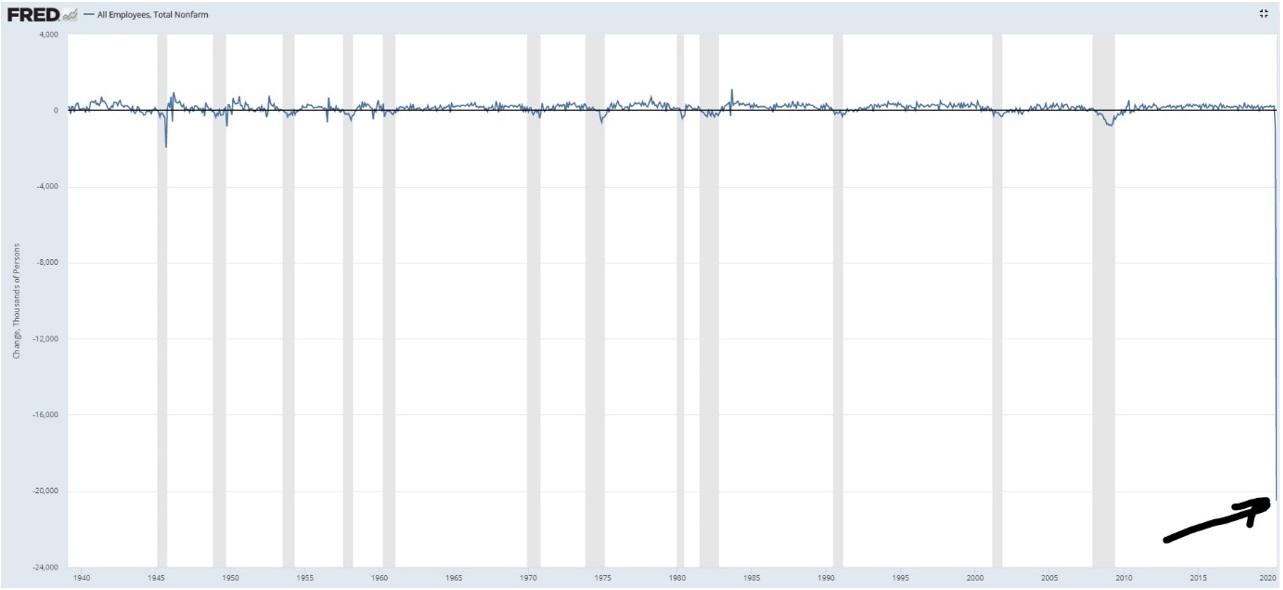

Hlavním údajem, který byl oznámen v pátek, byl počet nově vytvořených pracovních míst mimo zemědělství ve Spojených státech. Jak ukazuje šipka na grafu, ohlášená ztráta pracovních míst nemá v dlouhodobé historii žádné srovnání. Údaje z krizových let 2007-2009 jsou v jejím porovnání prakticky neviditelné. A zřejmě v interpretaci tohoto údaje nehraje příliš roli to, že zveřejněné číslo bylo mírně lepší než odhady analytiků.

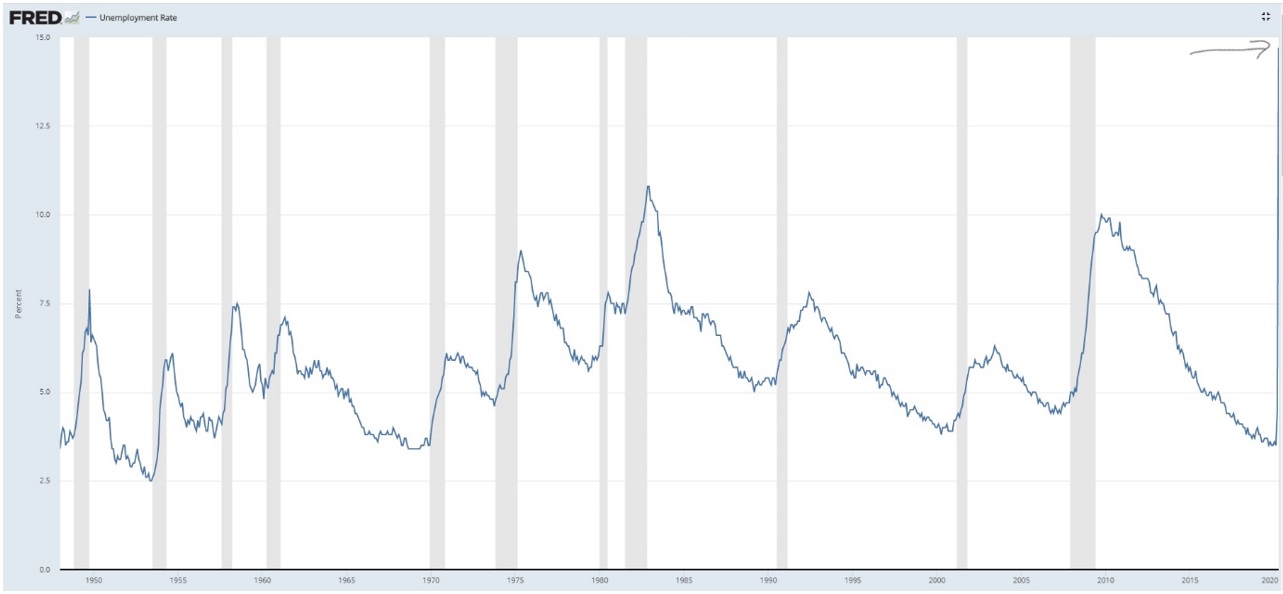

Podobné je to také s mírou nezaměstnanosti, která se

blíží patnácti procentům a opět budeme jen těžko hledat v historii

paralely, a to i v krizových obdobích.

Zdrojem optimismu jsou tak především mírně se lepšící

pohledy firem reportujících své kvartální výsledky, které si všímají mírného

zlepšení ekonomického prostředí ve svém byznysu. Například hotelový řetězec

Hilton hlásí růst globální obsazenosti svých hotelů a to ze třinácti procent na

počátku dubna na současných jednadvacet procent, což je již třetí růst této

veličiny ve třech týdnech za sebou. Hotelový byznys tak věří, že počátek dubna

byl pravděpodobně pro jejich odvětví dobou, kdy si sáhl na dno. Jako faktor,

který by mohl tento vývoj zvrátit, pak nejen řetězec Hilton označuje možný

příchod druhé vlny. Ta je pak refrénem prakticky všech managementů firem

obávajících se opětovného zpomalení až zmrazení ekonomiky. Problémem je nadále

pochopitelně to, že i když jsme na rostoucí trajektorii, i tak jsou aktuální

lepšící se čísla z historického srovnání mimořádně slabá a u mnohých,

zejména menších společností, nemusí znamenat úrovně, na nichž jsou schopny se

poprat se splácením svého dluhu. Při nízkých cenách ropy a plynu se to může

týkat především energetického sektoru. O tom, že trh cítí možný negativní vliv

dopadů potenciálních dluhových problémů na bankovní sektor, svědčí následující

poměrový graf ukazující jak velkou podvýkonnost vykazují akcie bankovního

sektoru vůči širokému indexu SP500.

Část růstu je tedy dána mírně vylepšenými čísly uvnitř

korporátní sféry, zejména v nejvíce zasažených odvětvích. Část, a to jistě

nemalá, je pak dílem razantní podpůrné politiky centrálních bank vzbuzující

v investorech důvěru, že je banky v krizových chvílích, které se

mohou opět objevit, znovu podrží. Mimochodem, jeden můj známý, protřelý

burzovní obchodník, se mě nedávno zeptal: „Člověče, proč já vlastně platím

daně, když se dají peníze na centrální úrovni prostě vytisknout a ty moje tedy

asi nikdo nepotřebuje?“ A část růstu

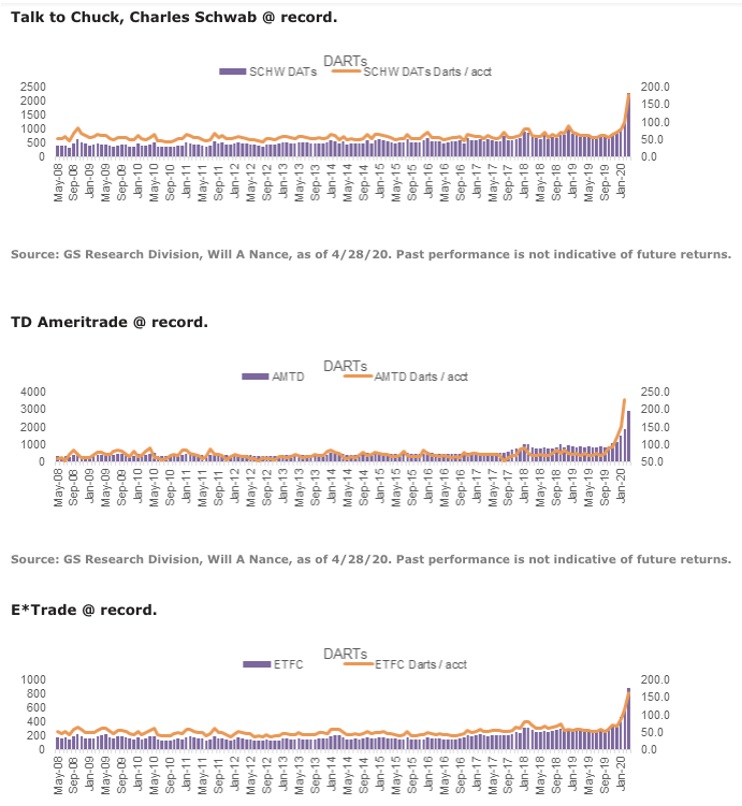

trhů lze vysvětlit také tím, že se na trhu objevilo rekordní množství nový

peněz přicházejících z retailových účtů, jejichž majitelé se snaží ještě

urvat z propadu cen akcií poslední zbytky „masa“. Tři největší americké

brokerské společnosti hlásí rekordní nárůst nově založených účtů na obchodování

s cennými papíry. Američané se tedy vstupu na trh evidentně nebojí. A co

na to Češi!? Cítí i našinci příležitost?

Václav Pech, člen investičního výboru Broker Trustu