Ekonomiky stojí (Týden 18)

Ten na základě dokumentů uniklých ze společnosti Gilead soudí, že testy tolik opěvovaného přípravku Remdesivir nepotvrdily, že by lék urychloval léčení z nemoci COVID-19. To by byla pro optimismus, který na trzích již několik týdnů vládne, poměrně slušná rána. Trh prakticky najisto počítá s odezněním COVIDu, nalezením účinné vakcíny a také věří, že ekonomické dopady zastavení ekonomik vyřeší peníze vytištěné centrálními bankami. Zdá se, že na skulinky v tomto plánu již není místo.

O drtivých důsledcích zastavení ekonomik svědčí například vývoj

cen ropy. Minimální poptávka po ropě znamená, že zásobníky určené pro tuto

komoditu jsou již prakticky plné, kupci prakticky neexistují. To dotlačilo na

počátku týdne ceny květnového kontraktu ropy do silně záporných hodnot a

vytvořilo na trhu situaci, v níž prodávající kupujícímu zaplatil za to, že

si od něj ropu odebral. O záporných cenách ropy bylo řečeno v mediích již

mnoho a novináři se předháněli v bombastických titulcích o tom, že ropa

zkrachovala. To je pochopitelně nesmysl. Všechny ostatní kontrakty

s dodáním v dalších měsících se obchodovaly v kladném teritoriu,

i zmíněného květnového kontraktu se anomálie se zápornými cenami týkala jen

několik hodin. Samotný kontrakt v úterý exspiroval již v běžných,

kladných cenách. To, co bychom měli zavnímat, nejsou na několik hodin záporné

ceny ropy, ale jak silně jsou ekonomiky reálně zastaveny.

Na druhé straně centrální banky nepolevují ve svých

aktivitách. Ta evropská se rozhodla přijímat jako zástavu za úvěry i dluhopisy

bez investičního ratingu. Obavy o vývoj na jihu Evropy jsou nadále značné a

dostat likviditu na trh, a to za každou cenu, může být klíčové. Zadlužení

jihoevropských zemí se totiž v letech hojnosti nijak nesnížilo, a tak

jejich další zadlužování ve jménu odstranění následků koronavirové krize může

být velkým problémem. Itálie loni dlužila 135 procent svého hrubého domácího

produktu a nyní si hodlá půjčit až dalších deset procent HDP. Vydání společných

eurobondů, což je plán Itálie, naráží na zřejmě oprávněný odpor klíčového

Německa a také Nizozemí.

I makroekonomická data, která byla v uplynulém týdnu

ohlášena, jasně ukazují, jaké důsledky karanténa spojená s pandemií má.

Předběžné údaje o vývoji ve výrobním sektoru a sektoru služeb přinesly doslova

hrůzostrašná čísla srovnatelná s nejhorším obdobím finanční krize. Počet

nových žádostí o podporu v nezaměstnanosti nadále láme všechny historické

rekordy. Zatímco na vrcholu krize z let 2007-2009 přibylo týdně kolem

šesti set tisíc nových žádostí o podporu, nyní hovoříme téměř o desetinásobku. Podobně

slabá čísla ohledně předběžného vývoje ve výrobní a nevýrobní sféře přišla také

z Evropy.

Ve Spojených státech byla zahájena výsledková sezóna a ani

zde nejsou čísla, která firmy oznamují, až na výjimky, nijak veselá. A výhledy,

které firmy oznamují jsou nejčastěji označovány slovem „nejisté“.

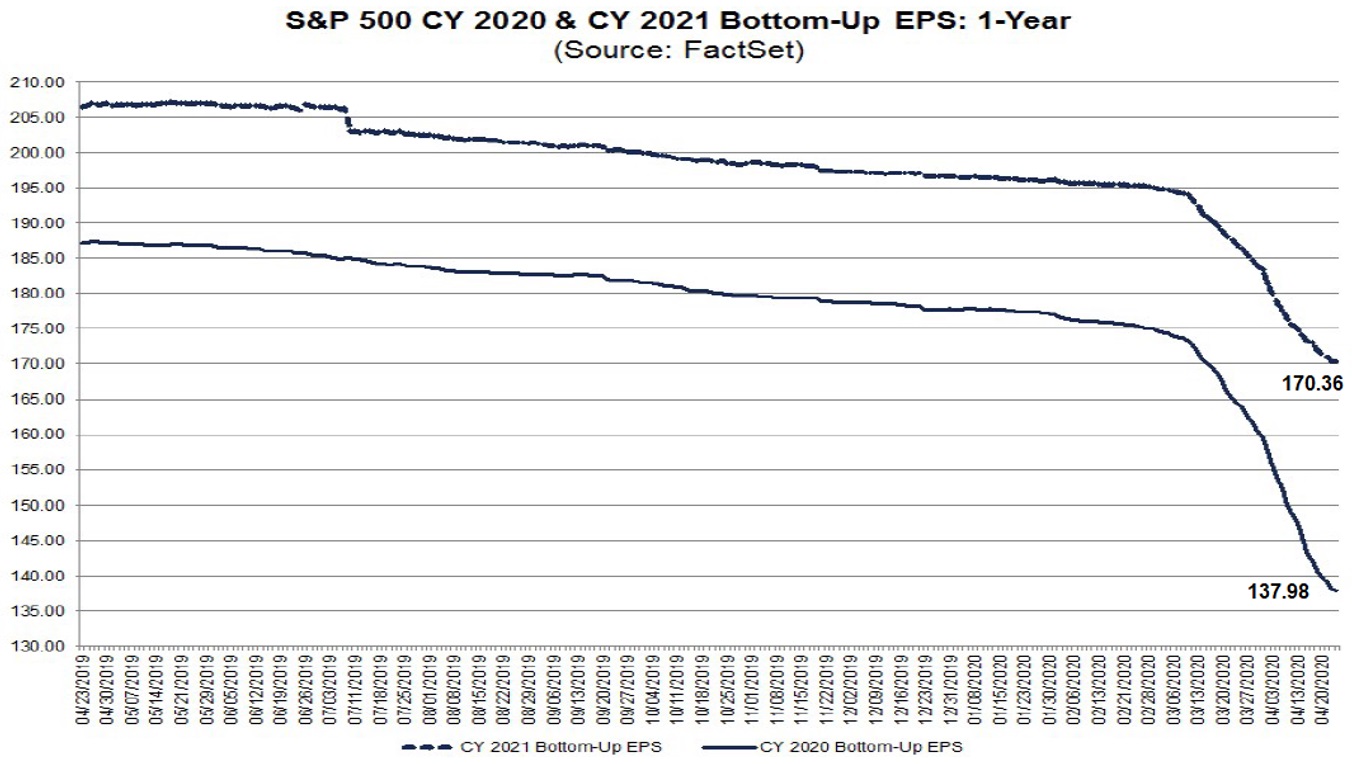

V závislosti na tom prudce klesají také odhady budoucí

ziskovosti firem sdružených v indexu SP500. Rostoucí ceny akcií

v posledních týdnech tak mají jediný scénář: „Virus už není problém, ten

pomine a brzy se ho naučíme léčit. Ekonomiku nastartují peníze

z centrálních bank. Žádný opětovný test letošních minim už nebude.“ Rádi

bychom tomu věřili.

Na druhé straně, pro „průběžného investora“ je to prakticky jedno. Jeho strojek na výrobu peněz s propady počítá. Statistika říká, že s horizontem deseti let je prakticky jisté, že se s jedním mimořádně silným propadem setkáme, při dvojnásobném horizontu nás podobné nehody potkají s velkou pravděpodobností dvě, možná i tři. A i přesto je strojek alespoň mírně ziskový.

Václav Pech, člen investičního výboru Broker Trustu