Dobré pojistné rady nad zlato (i koronavirus)

Zaměřte se na kmen

Využijte čas, abyste analyzovali klientský kmen. Nepřehlíželi jste v pracovním tempu některé možnosti? Kolik klientů má například pojištění vozidla nebo majetku dva roky a více let staré? Přepočítejte smlouvy, a když „to“ vyjde dobře, zavolejte klientovi a nabídněte mu novou smlouvu. Pro tyto případy máme online sjednávače, které vše řeší e-mailem a s klientem se nemusíte fyzicky potkat.

Ozvěte se svým klientům

Pracujte s klienty, se kterými máte vytvořené vztahy. Spoléhají na vás, že jim v této nelehké době s financemi pomůžete. Krize jednou pomine, ale klienti si budou pamatovat, že jste tu pro ně tehdy byli. Zeptejte se, zda nepotřebují v oblasti financí s něčím pomoc. Uvidí, že o ně máte zájem.

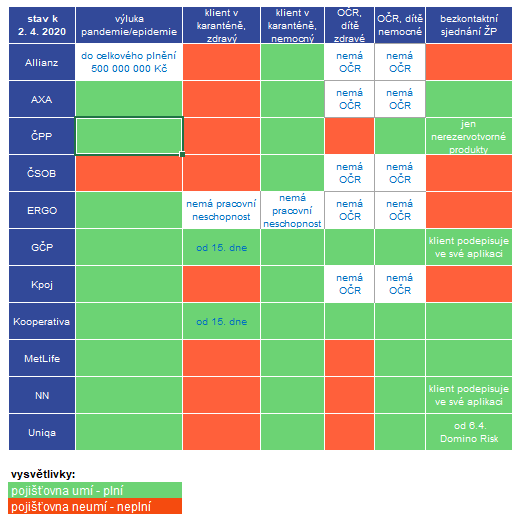

Co uhradí pojišťovny

Dost možná se na vás klienti obrátí, zda jim životní pojištění ve spojitosti s koronavirem pomůže. Tabulka níže znázorňuje, co pojišťovny kryjí (zelená barva) a nekryjí (červená barva). Upozorňujeme, že situace se neustále mění. Nicméně každý dobrý poradce má své zdroje pro sledování aktuální situace, v Broker Trustu je to třeba chytrý systém BeTy, kde analytici BT neustále aktualizují veškeré změny.

Mají klienti pracovní neschopnost či jsou hospitalizovaní? Jsou pojišťovny, které mají ve výlukách pandemii (ČSOB), jiné neplní, když je klient v karanténě, ale není nemocný (NN), a jiné naopak plní i karanténu (Kooperativa) nebo ošetřovné dítěte z důvodu plošného zavření škol (GČP a Kooperativa). Podívejte se na produkty, které klienti mají, a porovnejte s informacemi od pojišťoven. Předat klientovi dobrou zprávu, že je správně pojištěn, není nikdy na škodu.

Nejistota nahrává pojištění

Řada lidí je nyní doma a sleduje zprávy o koronavirové pandemii. Mnohé napadá otázka, zda by se neměli pro podobné situace pojistit. Vzhledem k čekacím dobám u pojišťoven by se nově pojištění klienti plnění v případě aktuální pandemie zřejmě nedočkali, ale pojištění pro ně může být jistotou „pro příště“.

Kapitálová hodnota v pojistných smlouvách?

Dost možná mají vaši klienti obavy, že se trhy zhroutí. Zavolejte jim a řekněte jim o principu pravidelného investování – trhy se opět zvednou a budou prosperovat, stalo se tak pokaždé v historii. Navíc nyní klienti nakupují za stejný obnos více aktiv. Uklidníte je a potěšíte zároveň.

Podnikají klienti? Pojištění jim může pomoct

Pokud máte mezi pojištěnými klienty živnostníky či podnikatele, kteří museli své provozovny a pracovní aktivity přerušit, mohlo by jim ztráty kompenzovat pojištěné riziko „přerušení provozu”. Je logicky nutné, aby toto riziko měli klienti ve smlouvě před vyhlášením nouzového stavu. Přístup pojišťoven se nicméně dost liší. Například u Kooperativy by musel úřední zásah směřovat adresně na sjednané místo pojištění, při plošném zákazu Kooperativa neplní. Pojišťovna Uniqa zase riziko rozhodnutí odpovědného orgánu z důvodu epidemie nebo nákazy umožňuje jen v případě, pokud se jedná o přerušení provozu svobodných povolání. Může zde být i přerušení provozu z důvodu hospitalizace, které kryje například Direct dle platných ujednání v případě prokázané nákazy a zároveň pobytu v nemocnici.

„A nebylo by lepší pojištění zrušit?“ Ne!

Stávající klienti mohou začít přemýšlet, zda pojistku jako finanční náklad v nejisté době raději nevypovědět, nebo neplatit. Tady jsou argumenty, proč to není dobrý nápad:

- Výpadek příjmů je vážná věc pro zaměstnance (ti jsou ale doma minimálně za 60 % platu) i pro živnostníky (mohou žádat stát o náhrady, nemusí platit odvody na sociální pojištění), současná situace ale nepotrvá roky, ale spíše jen měsíce.

- Pojištění není investice, je třeba ho platit, aby člověk pojišťovně nedlužil.

- Pokud si opravdu klient nemůže pojistku dovolit platit, lze u pojišťovny zažádat o dočasné „platební prázdniny“.

- Vypovězením smlouvy by se klienti dozajista připravili o původní výhodné podmínky – věk, zdravotní stav, fyzická kondice… to jsou všechno faktory, které pojistku ovlivňují a při opětovném sjednání se podmínky pro klienta zhorší. Pojišťovna by mohla také odmítnout krýt některá rizika, která nyní smlouva zahrnuje.

- Nejvíce úrazů se statisticky stává doma, v době karantén a omezení pobytu, které vyloženě nahrávají jarním úklidům je statisticky vyšší pravděpodobnost, že se klient zraní.

- Rizika jako řádění živlů, úrazy a vážné nemoci bohužel karanténu nemají… Domy hoří i v době koronaviru a COVID-19 není jediná nemoc, které čelíme.

- Vypovídat životní pojištění, které nahradí výpadek příjmů v případě nemoci, není v době řádící pandemie koronaviru úplně šťastný nápad.

- Zrušení životního pojištění je třeba dodanit. Pokud si ho klient odečítal z daní.

- Smlouvy také nejdou ukončit ze dne na den a mají svá pravidla i v této době. To znamená že smlouvy se vypovídají 6 týdnů před výročím.

Máte vše hotovo? Vážně?

Tady je pár otázek, které vás možná inspirují k dalším aktivitám, na které jste doteď neměli čas.

- Kdy naposledy jste se podívali na produktové prezentace?

- Kdy jste si přečetli nějaký zajímavý ebook?

- Kdy jste se naposledy podívali na online kurz?

- Už máte vymyšlený termín pro testy na distribuci pojištění? Projděte si otázky.

Věříme, že vám těchto několik tipů pomůže posílit vztahy s vašimi klienty. Máte-li sami nějaké dotazy, neváhejte se na nás obrátit. Rádi vám je zodpovíme.