Analytici jsou optimističtější než firmy (Týden 21)

Důvod tohoto vývoje je zřejmě potřeba hledat v rozhovoru šéfa amerického výboru centrálních bankéřů Jeroma Powella. Ten trhům oznámil jednak to, že americký FED nebude následovat ostatní centrální banky a nebude snižovat úrokové sazby do záporného teritoria. Powell zároveň přiznal, že výhled dalšího vývoje v největší světové ekonomice je značně nejistý a vzal tak trhům definitivně vítr z plachet. Ze zmíněného rozhovoru také vyplynulo, že FED již zahájil výkupy korporátních dluhopisů z trhu. Dává tak americkým korporacím jistotu úspěšně upsaného dluhu a investorům navíc záruky, že když se jim nakoupené korporátní dluhopisy přestanou líbit, bude na trhu stále přítomen gigantický kupec. Závěr týdne pak byl ve znamení rychlé růstové korekce pesimismu předchozích dní.

Z hlediska makroekonomických dat minulý týden ve

Spojených státech mnoho radosti nepřinesl. Obrovský nárůst nových žádostí o

podporu v nezaměstnanosti z posledních týdnů nadále pokračuje, jen za minulý

týden se hovoří o dalších třech milionech Američanů. Zřejmě v návaznosti

na negativní vývoj na trhu práce se zvýšila míra nesplácení hypoték z 3,77

procenta na 4,36 procenta. Prudký propad zaznamenaly také maloobchodní tržby a

nákupy zboží dlouhodobé spotřeby.

Na našem kontinentu nepotěšil investory údaj o vývoji

hrubého domácího produktu eurozóny. Ten mezikvartálně klesl téměř o čtyři

procenta, což je nejhorší číslo od roku 1995. Meziroční pokles je na hodnotě

3,2 procenta. Nejhůře je na to z tohoto pohledu Francie (-5,8 %),

následovaná Slovenskem (-5,4 %) a Španělskem (-5,2 %). Naopak poměrně dobře si

vedlo kritické Německo, které díky volnějším opatřením uplatněným v boji

s virem pokleslo „jen“ o 2,2 procenta. Naše domácí ekonomika se ve

zmíněném žebříku pohybuje přibližně uprostřed, když mezikvartální pokles má

hodnotu -3,6 procenta, což přibližně odpovídalo odhadům trhu.

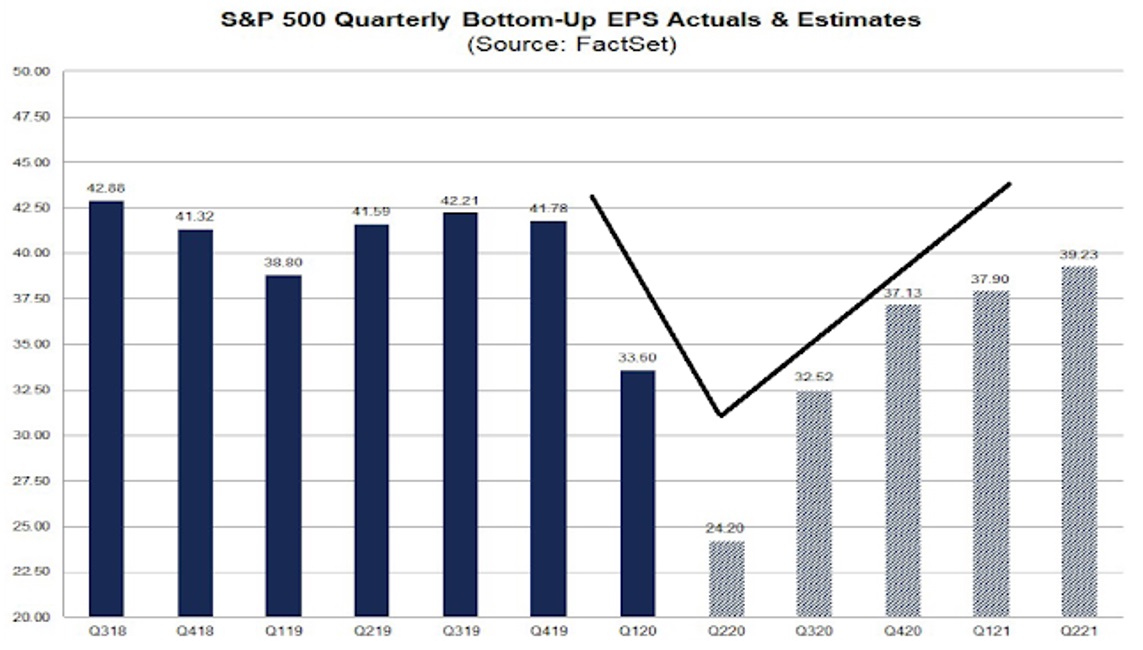

Ve Spojených státech pozvolna končí výsledková sezóna. Za

posledních devět týdnů poklesla letošní očekávání ziskovosti firem sdružených

v indexu SP500 o dvacet procent. Míra překročení analytických odhadů na

bázi zisku přepočteného na akcii i na bázi tržeb se nachází pod pětiletým

průměrem. Pozitivním jevem je to, že míra downgradů budoucích zisků postupně

zvolňuje. Samotné akcie také již nereagují tak citlivě na ohlášené výsledky,

jako tomu bylo ještě před několika málo týdny. Zdá se tedy, že se situace na

trzích a předpovědi dalšího vývoje již pomalu zklidňují. Pohled do budoucnosti

říká, že analytická obec počítá s tím, že zotavení, které se dostaví

velice rychle, bude mít tvar písmene „V“.

A trh je také se současným vysoce nadprůměrným forward P/E ratio na úrovni 20,3 na takový vývoj nastaven. Přesto přímo „z firemních zákopů“ zní odlišné zprávy. CEO jednotlivých společností se shodují v tom, že pokles jejich tržeb se stabilizoval, nicméně ve velké většině věří, že návrat na původní úroveň bude trvat dlouho. Pro odvětví, která byla zasažena nejvíce, to bude podle jejich managementů trvat roky. Podle jejich názoru se zaměstnanost bude vracet na své úrovně pomaleji, než zbytek ekonomiky.

Václav Pech, člen investičního výboru Broker Trustu